ビジネスを開始するとき、最初に会社を設立する人ばかりではありません。まずは個人事業主・フリーランスとして自分で事業を開始して、ある程度まで利益を出せるようになった後に法人化するという形態の人が多いです。

私もサラリーマン時代に副業を開始し、最初は個人事業主からビジネスを開始した人間の一人です。会社では副業が禁止されていたものの、完全無視して副業をしていました。当然、そのときは会社勤めしながら確定申告もしていました。

現在では事業がうまくいって法人化していますが、個人事業主(自営業)を経験してわかったこととして、開業前や起業後の個人事業主の段階から法人カードを活用すべきということがあります。

それでは、なぜ個人事業主にとってビジネスカードが重要になるのかについて、メリットやデメリットを含めて解説していきます。

個人事業主は事業用と貯金用の銀行口座を分けるべき

これから自分でビジネスを始めるとき、開業前に必ず行うべきことが二つあります。一つは開業届の提出です。税務署に行き、「これからビジネスを開始します」ということを届け出るのです。

サラリーマン時代、私は島根県のド田舎に住んでいたのですが、昼休みに会社を抜け出して開業届を出すために税務署へ行ったことがあります。税務署には個人事業主(自営業)の人が開業届を出すための紙が置いてあり、紙に記載して提出する必要があるのです。

税務署の窓口が空いていれば、開業届を出すのは10~20分ほどの手続きで終了します。ちなみに、このときに白色申告にするか青色申告にするかを選べます。

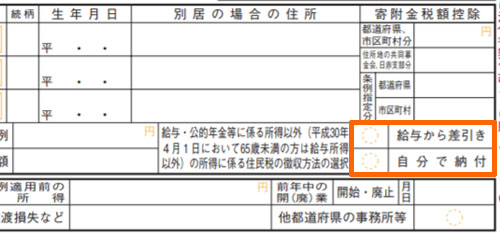

注意点として、「住民税や事業税を自分で納付するようにする」ことがあります。開業届を提出するとき、これをミスして「給料から差引き」にすると、会社に副業していることがバレてしまいます。

これらの注意点はあるものの、開業届を出すこと自体は大きな問題ではありません。

それよりも重要なのは、あなたがお金をためている個人用の銀行口座(個人口座)と事業用口座(個人事業主としてビジネスをするための銀行口座)を明確に分けることです。つまり、個人事業主として稼いだり経費を使ったりする場合、必ず事業用の口座でやり取りをするようにするのです。

理論的には、個人事業主であればすべて個人用の銀行口座でやり取りをしても問題ありません。ただ、これではどのお金を事業で使ったのかわからなくなり、銀行口座がグチャグチャになります。

確定申告では年間の売上や利益を出さなければいけませんが、このときの作業が非常に大変です。

また、個人口座と事業用口座がごちゃ混ぜの状態であると、「本来は経費として落とさなければいけない項目」を見落とす可能性が高くなります。つまり、それだけ多く税金を支払うことになります。そこで、銀行へ出向いて新たに事業用銀行口座を開設するようにしてください。

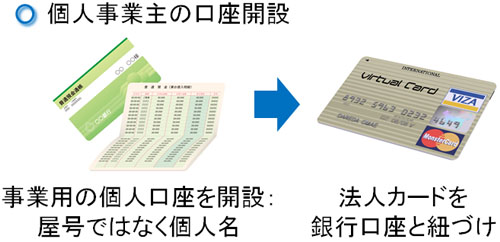

口座開設のとき、屋号をつける必要はありません。開業届には屋号を記載しますが、私は屋号ではなく個人名の事業用銀行口座を開設しました。

個人事業主が法人カードをもつとき、法人カードの引き落とし口座は「個人名義」である必要があります。屋号では拒否されるケースが多いため、こうした意味でも屋号のついた銀行口座を開設するべきではありません。

クレジットカードによる支払いも分ける

個人名義で事業用銀行口座を新たに開設した後、それをビジネス専用の口座として使うようにしましょう。その後、取引先からお金が振り込まれるとき、必ず新しく開設した事業用の個人口座を指定するようにします。

そして同時に、クレジットカードによる事業に伴う支払いも事業用口座から引き落とすようにしましょう。

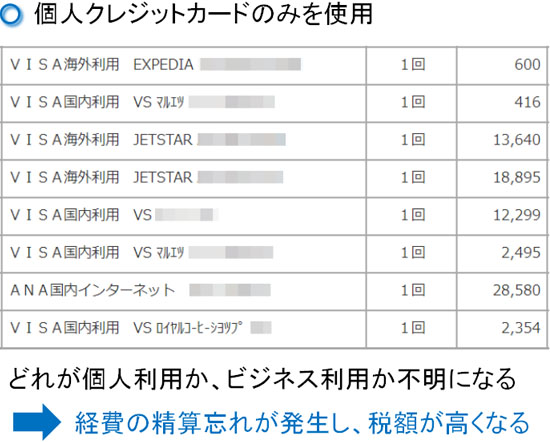

個人でビジネスを動かしている人の場合、「個人クレジットカードで支払いを行い、使用した分を後で経費として確定申告のときに計上する」などを実践している人はたくさん存在します。つまり、クレジットカードによる支払いを事業用の口座で行っていないのです。

ただ、前述の通りこれでは事業と個人のお金がごちゃ混ぜになりやすいです。経費精算を簡略化するためにも、法人カードを活用して事業用の口座からお金が引かれるようにしましょう。

ビジネスカードを活用するメリット

それでは、なぜ多くの個人事業主やフリーランスは法人カードを活用するのでしょうか。当然、これにはビジネスカードを利用することによる大きなメリットがあるからです。

以下では、「個人事業主(自営業)が法人カードを用いるメリット」について解説していきます。

確実に経費精算できるようになる

個人のクレジットカードを利用した場合であれば、たとえ領収書を取っていたとしても、記帳忘れがあれば適切な経費処理ができません。その結果、確定申告のときに無駄に利益額が大きくなり、その分だけ税額が大きくなります。

個人事業主には通常税理士がついているわけではないため、会計処理や記帳などはすべて自分で行うのが基本です。このとき、会計処理のやり残しがたまって少しでも時間が空いてしまうと、「あれっ、この引き落としは何だったっけ?」と疑問に思うことがよくあります。

これは個人事業主に限らず、法人化したいまの私であっても同じです。私のように面倒くさがりで月初にまとめて会計処理を行う人の場合、過去の支払いを確認したときに何に使ったものか覚えていないのです。

こうしたとき、法人カードを利用していれば、少なくともお金の引き落としは事業用口座から行われるため、「何かしらビジネスのために活用したお金」であることはわかります。

また、クレジットカードを使用しているため、支払日や明細が記録されることになります。そこから、過去の情報をたどっていけば問題なく何に使った費用なのかわかるようになります。例えば、法人カードの使用明細に以下のような項目があったとします。

| 8/16 法人カードナビオンラインショップ 3024円 |

この場合、過去に受け取ったメールの中から「8月16日」のメールを探し出すことにより、どのようなことにお金を使ったのかわかるようになります。こうして、確実に経費として落とせるようになります。

しかし、これが個人のクレジットカードで支払った場合ではどうでしょうか。完全に記憶から消えてしまっているため、上記のような「本来は記帳(経費処理)すべき項目」を忘れてしまいます。

几帳面で毎日、こまめに記帳作業ができる人であれば問題ありません。ただ、私を含めそのような人は少ないです。個人事業主としてビジネスを動かすとき、記帳のときにこうした実態があるので法人カードが必要になります。

支払い期日を伸ばせる

ビジネスをする人にとって重要なものとして、資金繰りがあります。どれだけ現金を手元に残しているのかが大切になるのです。そうしたとき、実際の支払いを先延ばしにできることは大きな価値があります。

会社であれ個人事業主であれ、ビジネスがうまくいかなくなる最大の理由は「お金の流れが悪くなること」です。

黒字倒産という言葉がある通り、たとえ黒字であったとしても資金繰りが悪ければビジネスは行き詰まります。ただ、たとえ赤字であっても手元に現金がたくさんあれば生き残ることができます。

自分でビジネスを動かす以上、個人事業主であっても資金繰りを意識するのは必須です。そうしたとき、ビジネスカードを使用することで支払いを先延ばしにすることは最も基本的なことの一つです。

取引先に「支払期日を伸ばしてほしい」と申し出るには勇気が必要です。ただ、クレジットカードであればそうしたことを口に出さなくても、支払いを最大2か月先に延ばせます。資金繰りを改善するツールとして、法人カードは優れています。

経費支払いでランクの高いカードをもてる

個人事業主とサラリーマンの最大の違いとして「税引き前のお金を保有できる」ことがあげられます。要は、経費を使うことができます。

法人カードの年会費は経費で落とすことができます。個人のお金(税引き後のお金)から年会費を全額出すわけではないため、割安に法人カードを入手できます。

例えば実効税率が30%だとすると、年会費1万円の法人カードへ申し込んだとき、「1万円(年会費)×30%=3,000円(税金分)」を差し引き、実質7,000円の支払いで年会費1万円のクレジットカードをもてるようになります。

いずれにしても、経費で法人カードをもてるという点は優れています。

個人事業主・フリーランスが法人カードをもつデメリット

法人カードを個人事業主が作るメリットをいくつか述べましたが、その中でも個人用口座と事業用口座を明確に分け、経費処理をスムーズにできる点が最大のメリットとなります。

確定申告や毎日の記帳作業はビジネスと直接関係ないため、起業後の自営業・フリーランスにとってストレスが大きいです。ただ、法人カードを使えばそうした作業を大幅に軽減できます。

さらに、毎月の利用明細が分かるので、確実に経費精算して節税することはビジネスマンとして非常に意味が大きいです。

また、その他の細かいメリットとしては、「法人カードであってもポイントがつく」「(クレジットカードによっては)社員用カードを発行できる」などがあります。

それでは、個人事業主(自営業)の人が法人カードをもつデメリットとしては何があるのでしょうか。ビジネスを自ら動かす人にとって、法人カードのデメリットは少ないですが、あるとすれば以下のようなものが存在します。

年会費が必要

法人カードのほとんどは年会費が必要です。個人クレジットカードのように、年会費無料のカードは非常に少ないです。

ただ、前述の通り年会費は経費として落とすことができるので実質的な負担は少なくなります。クレジットカードのステータスにこだわる人であれば、経費を使いながらランクの高いカードを保有できるようになります。

また、年会費を支払いたくない場合、年会費無料の法人カードへ申し込めば問題ありません。個人事業主であっても問題なく申し込める年会費無料の法人カードは存在します。

クレジットカードの枚数が増える

当然ながら、ビジネスカードを申請するので常に保有しておくクレジットカードの枚数が増えます。カード枚数が増えて煩雑になるのはデメリットですが、これについては仕方ないとあきらめてください。

現在、私は財布の中に個人用クレジットカードと法人カードの二枚を入れており、個人での支払いや会社での経費など用途に合わせて使い分けています。

個人事業主(自営業)の人がもつべきおすすめ法人カード

それでは、開業前や起業後の個人事業主・フリーランスの人はどのような法人カードを保有すればいいのでしょうか。

当然ですが、「個人事業主(自営業)の人であっても申請可能な法人カード」へ申し込む必要があります。会社組織のみが申請できる法人カードでは意味がありません。

そこで、以下に個人事業主(自営業)でも申し込めるビジネスカードを掲載しました。それぞれの特徴について記しているため、目的に応じてどれが適切なのか選んでみてください。

JCB法人カード

個人事業主が申し込める法人カードとして、JCB法人カードがあります。年会費は1,375円(税込)であり、最初に申請する法人カードとしてはハードルが非常に低いです。

設立一年未満の法人であっても申し込める法人カードであり、これはビジネス開始して間もない個人事業主であっても同様です。

審査基準は低く、個人事業主が最初に申請する法人カードとして適しています。この理由として、確定申告書類などの提出が不要だからです。法人でさえも、審査のときに決算書が不要の法人カードとなっています。

追加カードを発行することもできるため、個人事業主でありながら従業員を雇いたい場合であっても対応できるカードです。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

社会的なステータスが高い法人カードとして、アメックスが知られています。アメックスの法人カードとして、セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードがあります。

個人カードでは非常に審査が厳しいアメックスですが、ビジネスカードではまったく様子が異なります。セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードは最も審査の甘い法人カードの一つとして知られています。

年会費は22,000円と高めですが、保険付帯や空港ラウンジなどサービスは非常に優れています。利用限度額についても、個別に設定されるので上限が決まっているわけではありません。

個人事業主(自営業)の中でも、ハイクラスのクレジットカードを持ちたい場合はセゾンプラチナ・ビジネス・アメリカン・エキスプレス・カードへ申込してください。年会費は経費で落とせるため、これについては個人事業主ならではの特権です。

おすすめの法人カードランキング